Focalizan importancia de inclusión financiera en México

Por Manuel Orrantia

México, DF. 6 de marzo de 2015 (Agencia Informativa Conacyt).- México es uno de los países de América Latina con mayores áreas de oportunidad en materia de inclusión financiera. Esta es considerada por algunos investigadores como una herramienta básica para combatir el problema de la pobreza.

Analizar la inclusión financiera desde una perspectiva más focalizada geográficamente arroja resultados muy distintos a los conocidos hasta ahora, lo que permite proponer acciones de política pública que incentiven el uso de instrumentos financieros formales, como el ahorro y el crédito, dirigidos especialmente a la población más vulnerable económicamente.

De acuerdo con algunos estudios, como el realizado por Rohini Pande, la imposibilidad de acceder a los servicios financieros frena la estabilización del consumo y hace que las personas en condiciones de pobreza sean más vulnerables, dado sus ingresos altamente volátiles.

Además, el autor menciona que la falta de acceso también impide las inversiones en salud, educación y generación de ingresos, lo que limita sus oportunidades de crecimiento. Por lo tanto, proporcionar acceso a los servicios financieros tiene un potencial significativo para ayudar a las personas en condición de pobreza.

La Comisión Nacional Bancaria y de Valores (CNBV) define a la inclusión financiera como “el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera, para mejorar las capacidades financieras de todos los segmentos de la población”.

El ahorro de los más vulnerables económicamente

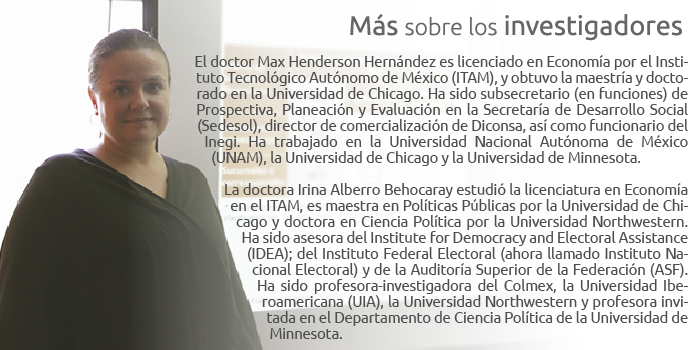

En entrevista para la Agencia Informativa Conacyt, el doctor Max Henderson Hernández, investigador egresado de la Universidad de Chicago, definió a los servicios financieros como productos que la banca comercial ofrece al público para que pueda crear cuentas de ahorro, depósitos, pedir créditos de corto o largo plazo y adquirir un seguro.

Por su parte, la doctora Irina Alberro Behocaray, egresada de la Universidad Northwestern, acentúa la importancia del ahorro en los hogares al mencionar que “permite suavizar mucho el consumo a través del tiempo y protegerse de choques muy fuertes”. El ahorro formal, agregó, “permite de alguna forma que se tengan actividades productivas, mayor independencia económica, menos riesgo de estar entrando y saliendo de la pobreza extrema”.

Es importante enfatizar la diferencia entre ahorro formal e informal, ya que las personas con menor ingreso sí ahorran, pero de manera ineficiente y costosa, afirmó Alberro Behocaray. “Por ejemplo, ahorran a través de tandas, ahorran en otros tipos de mecanismos grupales y piden crédito a Montepío, cuya tasa está alrededor de un 160 por ciento anual, contra tasas de una tarjeta de crédito tradicional de 40 por ciento anual, lo que implica que sus créditos tienen tasas muy altas”.

En otras ocasiones, agregó la investigadora, las personas ahorran adquiriendo “maquinaria o animales que con el paso del tiempo se deprecian o se vuelven inservibles cuando se presenta una crisis local”.

Este problema de acceso a los servicios y las maneras inadecuadas de ahorrar de las personas más vulnerables económicamente se encuentran altamente correlacionados. Lugares con porcentajes altos de personas en condición de pobreza y de niveles de marginación son aquellos en donde la oferta de servicios financieros es inexistente, de acuerdo con la doctora Alberro Behocaray.

Pese a la relevancia que tienen los servicios financieros en la población, en particular en aquella en condiciones de pobreza, las áreas de oportunidad en México aún son amplias, de acuerdo con Henderson Hernández.

“Se puede observar que los países más ricos tienen mayor penetración financiera e instrumentos más sofisticados para el ahorro. México, considerando su nivel de ingreso, tiene una penetración muy baja, pues países con ingresos similares como Chile o Brasil, nos duplican. México está más o menos como Bolivia, que según el año de referencia resulta ser uno de los países más pobres del continente”, mencionó el investigador.

| De acuerdo con el último reporte de inclusión financiera en México generado por el Consejo Nacional de Inclusión Financiera (Conaif), para 2013 existían mil 511 municipios (62 % del total) sin la presencia de banca comercial, y en estos municipios habita el 12 % del total de la población mexicana. El 43 % de estos municipios fueron catalogados como rurales (de menos de 5 mil habitantes), y el 49 % de fueron clasificados con un índice de marginación alto y muy alto, por el Consejo Nacional de Población (Conapo). |

Bajo este panorama, ambos académicos, en conjunto con el doctor Antonio Yúnez Naude, investigador de El Colegio de México (Colmex), recibieron en 2013 un apoyo del Consejo Nacional de Ciencia y Tecnología (Conacyt), como parte del Fondo Sedesol-Conacyt, para “diagnosticar territorialmente la inclusión financiera en México” con énfasis en el papel del ahorro, mencionaron. En su estudio, trataron de explicar el acceso a los servicios financieros que tienen los mexicanos, enfocándose en la división regional geográfica más pequeña: las localidades.

La importancia del nivel geográfico del análisis

Hablar de la inclusión financiera hace referencia inmediata a la oferta de servicios financieros con que las personas cuentan. “Tienes regionalmente lugares donde debería haber oferta –de servicios financieros– y no hay, por lo que la gente se tiene que desplazar muy lejos para utilizarlos”, comentó Henderson Hernández. Por su parte, la doctora Alberro Behocaray enfatizó: “Existe pues, un problema en la oferta de estos servicios”.

Pero el problema de la falta de oferta de servicios financieros no termina con las distancias que deben recorrer las personas para poder acceder a ellos, ya que al analizar dicha oferta resulta de suma importancia el nivel geográfico con el que se haga, mencionó Henderson Hernández.

“Cuando ves la falta de oferta a nivel municipal, observas que quedan alrededor de 2.7 millones de personas excluidas. Si focalizas este análisis al nivel de localidad crece casi nueve veces, se acerca a 30 millones”, explicó el doctor.

“En términos geográficos, pasas de observar un 40 por ciento de municipios sin servicios financieros a más de 95 por ciento de localidades sin ellos. Este resultado es sumamente relevante, ya que las condiciones de los municipios dentro del país son muy diversas, en particular cuando hablamos de la extensión geográfica que abarcan; y quedarse en este nivel de análisis hace que los resultados puedan no ser los más correctos”, agregó.

Nuevas estrategias para incentivar el ahorro formal

La diferencia en el nivel geográfico de análisis impacta no solamente en el número de personas que habitan en lugares sin presencia de servicios financieros, sino en las estrategias con las que estos servicios deben ofrecerse.

“La expansión de los servicios financieros ha sido lenta porque el modelo de sucursal bancaria es inadecuado y costoso para operar. El acceso es muy limitado, la oferta está concentrada en zonas metropolitanas y además la CNBV aún ve el acceso a los servicios financieros a nivel municipal, que no es sinónimo de cercanía para las localidades”, explicó Henderson Hernández.

Dado el alto costo de incorporar nuevas sucursales en zonas alejadas de México, las corresponsalías bancarias –comercios e instituciones que fungen como un canal de distribución de algún banco con el fin de ofrecer servicios financieros, de acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef)– son una buena opción para ofrecer los servicios financieros a las personas sin acceso a ellos.

Al respecto, el investigador mencionó: “Las corresponsalías son una de las mejores rutas, no es la única pero es de las mejores para hacer llegar los servicios financieros a la población que les hace falta”.

Por ello, y dada la importancia que tienen los servicios financieros para las personas, sobre todo las que están en condiciones de pobreza, es fundamental la intervención del Estado, ya que no se sabe qué tan rentable sea para la iniciativa privada el ofrecerlos por su cuenta, agregó el especialista.

Además, hablar de las corresponsalías bancarias no es un tema nuevo en nuestro país. De acuerdo con la doctora Alberro Behocaray: “En México se hizo un programa piloto para hacer el pago del programa Oportunidades a través de medios electrónicos, donde se creó una cuenta de ahorros a los beneficiarios y se otorgó el pago de su apoyo a través de esa cuenta. Los resultados de este programa piloto son muy alentadores, ya que se observó que la gente que recibió sus pagos con la tarjeta logró ahorrar más y de manera formal, comparado con aquellos que no lo hicieron o se incorporaron después al forma de pago con transferencias electrónicas”.

Asimismo, la necesidad de crear nuevas opciones para acercar la oferta de servicios financieros a la gente que no tiene acceso a ella presenta retos importantes en materia tecnológica en el país. Ante esto, los doctores aseveran que el celular es la mejor herramienta para proveer de servicios financieros a las zonas que no cuentan con ellos, para lo cual la cobertura de red telefónica y el servicio de internet se vuelven muy importantes. “Contar con una cobertura más amplia sería una excelente plataforma para introducir mucho más medidas de pago electrónico”, mencionaron.

Asimismo, contar con internet o red telefónica es requisito fundamental para que exista una corresponsalía bancaria. “En términos de regulación, para poder operar una corresponsalía necesitas servicio de datos las 24 horas, los siete días a la semana, es decir, para que la CNBV te autorice un punto de corresponsalía tienes que tener red constante”, agregó el doctor Henderson Hernández.

México avanza con investigaciones científicas y tecnológicas

A decir del investigador, el país avanza con el desarrollo de nuevas investigaciones, tanto científicas como tecnológicas, y el papel del Conacyt, en particular de sus Fondos Sectoriales, es muy importante para que se lleven a cabo.

“Para nosotros fue muy útil –el apoyo del fondo– porque pudimos desarrollar un proyecto y definitivamente no hubiéramos podido realizarlo sin él; eso ayuda a fondear el trabajo intelectual de muchas personas, las encuestas que hicimos, la página que está en el Colmex, y una serie de cosas más”, expresó el doctor.

Por su parte, para la doctora Alberro Behocaray los apoyos brindados por los fondos permiten la creación de estudios como los que ellos realizaron y que tienen “implicaciones muy importantes en materia de política pública, ya sea sobre el tema de inclusión financiera o cualquier otro, y esto beneficia al país”.

Como resultado de su investigación, los doctores publicarán el libro Inclusión financiera en México: retos y perspectivas bajo el sello del Colmex, en donde mostrarán los principales resultados de este estudio.

Este obra cuyo autor es Agencia Informativa Conacyt está bajo una licencia de Reconocimiento 4.0 Internacional de Creative Commons.